我的工作和金融/会计脱不了关系,每年8月份,就要开始为公司制定明年的年度预算。其实个人和家庭也应该如此,可现在已经是3月了阿!所谓预算可以是月度预算,季度预算或年度预算,什么时候都可以开始制定和实行预算,只要你肯开始重视理财,什么时候都是好时机。很多公司的财政年度是从1月开始,也有很多是从4月,7月,10月,我还看过一间公司的财政年度是每年的3月1日。所以个人也可设定自己的财政年度,可以是从生日那天(代表自己每年的财政状况)也可以是每年调薪的月份(能更准确的预估来年的财务状况)或者是每个季度的开始1,4,7,10月。我选择的是后者,一月份开始。

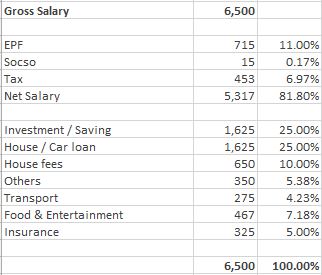

做预算首先是要了解自己有多少收入,把你上个月的薪水单拿出来就可以知道你每个月的gross salary和net salary分别是多少。我用一个月入RM6,500的单身人士来做例子,这可不是叶师奶的实际情况哦。

制定预算最重要的就是知道自己的收入以后,如何分配和使用。个人认为薪水的25%应该勇于储蓄或投资的用途,25% – 30%用于贷款/租金用途,10%用于孝亲费(如果父母在家乡这包括回乡的费用),5%用于保险(基本医药和人寿保险),剩下的就是个人开销(包括交通,吃饭,交际,娱乐,购物等等)。

每个人的情况不同,所以可以自己斟酌调整,不过储蓄/投资加上保险费用是绝对不能少的。我编列这个预算已经是相当吃紧了,所以投资/储蓄在年度预算我只放了10个月,另外两个月我当作是备用以应付不时之需(例如婚丧喜庆费用,车子维修,车子保险/路税等等),免得有什么意外开销的时候应付不来而影响投资计划。

在一年当中,总有一些意外收入,例如股息,政府退税,花红,调薪等等。因为这些都是不确定的收入来源,所以我并没有放入预算。除非是租金收入(已有合约)或定期存款利息收入,这些确定能收到的收入就应该编入预算。

如何处理这些意外之财呢?一般上我会把70%的资金投入储蓄或投资,剩下的30%就自由花用,例如去趟旅行,买些衣服,更换厨具等等。

想要开始做个人/家庭的预算吗?可参考叶师奶设计的个人/家庭理财范本。

***叶师奶不是财务专家,以上是根据个人的经验和参考了很多理财书所写的,只能用于参考用途。